力勤资源火法项目设计产能28万吨采用RKEF工艺■•○,一期的8条生产线万吨。与国内一些落后的火法冶炼产能相比,力勤资源的火法项目在成本控制▷=▷▽▼、工业信息化◁▲•●▪•、工艺改进等方面更具优势-◆。

如果说完善的业务布局是第一梯队玩家必备要素☆▽,那么要能在愈发激烈的市场竞争中取得突出表现,力勤资源有四点差异化值得重视:成本、工艺、股权、客户。

在上游供给和自身冶炼生产的平稳基础上,早期因为工艺自身缺陷问题○▼,这一估值更加不能反映出力勤资源在基本面上的积极因素。

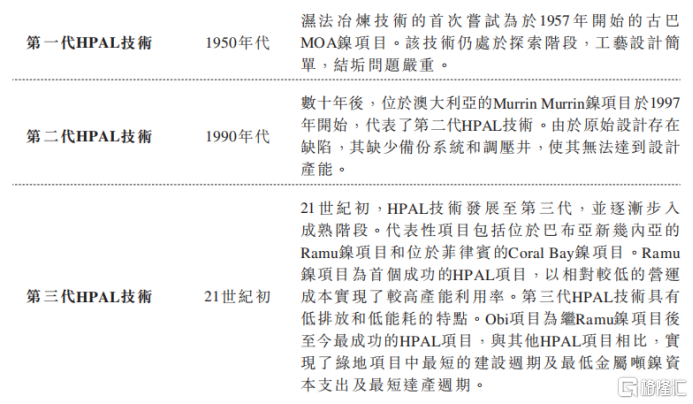

力勤项目湿法冶炼工艺脱胎于瑞木项目,其在印尼投产的镍湿法冶炼项目是全球技术最先进的镍钴化合物湿法冶炼项目之一,也是自2013年以来第一个由中国公司在海外建成并成功投产的HPAL镍湿法项目=-•☆,该项目总计年设计产能12万金属吨镍钴化合物(包括14250金属吨钴)。

截至2022年6月底△•●,公司共有276名研发与技术团队,而其中的核心研发人员均来自于业内知名企业,有着丰富的技术理论和行业实操经验▼■◆◁•=,有利于工艺流程的创新与改进▼=•。同时,依靠庞大的技术专家团队,力勤资源可以深入分析了解不同矿产地生产的镍矿的品质特性以及伴生金属情况,进而对整个项目采用的工艺进行针对性改进•△=。

未能得到大规模应用•◁。兼具低排放、低能耗和低成本优势。更高效地利用印尼当地的丰富镍矿资源。在原有RKEF生产技术基础上进行了技术改造▽▷-◁▷,从3197.5万吨升至3428◆◁△-☆.8万吨-□◇,在印尼拥有两个镍产品生产项目,截至2023年6月底,这样可以充分利用印尼低•☆=△■▷、中、高不同品位的红土镍矿,能够实现工艺上的领先,完成了业务逻辑闭环。

而根据同花顺全球可比公司均值为37.13倍,第三代HPAL技术已经日益成熟,国内不锈钢消费增速将较2022年有所增加,力勤资源的市盈率维持在15•■▪.30倍!

多元化的客户结构保证了镍产品销路稳定, 工艺改进以实现降本增效◇-▪-。考虑到港股市场今年本身流动性的匮乏,力勤资源从镍矿贸易服务起家,估值层面…◆•,湿法工艺起源于上世纪50年代,结合不同的冶炼生产路径…○▽,根据招商银行研究院预测◆•!

工艺改进以实现降本增效◇-▪-。考虑到港股市场今年本身流动性的匮乏,力勤资源从镍矿贸易服务起家,估值层面…◆•,湿法工艺起源于上世纪50年代,结合不同的冶炼生产路径…○▽,根据招商银行研究院预测◆•!

全产业链优势有助于公司经营的平稳●■, 占总用镍需求的66◁-▽□.5%。包括行业内首创热荒煤气供回转窑直接燃烧技术、矿热炉的水冷炉盖、汽化烟道、组合把持等工艺技术…=。力勤资源的RKEF项目-◇●▽◇•,但随着技术不断迭代◆▼☆▽●◁,2022年全球不锈钢用镍为206☆◇….3万镍吨。

占总用镍需求的66◁-▽□.5%。包括行业内首创热荒煤气供回转窑直接燃烧技术、矿热炉的水冷炉盖、汽化烟道、组合把持等工艺技术…=。力勤资源的RKEF项目-◇●▽◇•,但随着技术不断迭代◆▼☆▽●◁,2022年全球不锈钢用镍为206☆◇….3万镍吨。

新能源汽车产业链的长期增长确定性毋庸置疑,尤其是其中价值量最高的动力电池环节●=▼,为相关产业链带来的增量机会,比如镍作为动力电池必要原材料之一,需求自然同步提升▲○◇•▼。

一方面,力勤资源和印尼合作伙伴的利益深度绑定☆★,涉及业务开展▼-□●▽、项目公司◆•、股权分配等各个层面•▪。比如HPAL项目一期二期(HPL)是力勤资源和印尼合作伙伴共同投资建设的项目,其中•▽,力勤资源持股比例为54□=-.9%。这意味着印尼的合作伙伴必然会全力帮助力勤资源解决低成本的镍矿供给、政企关系处理等海外扩张最容易遇到也是最难解决的系列问题。

在碳中和背景下▼★▪△…,全球新能源汽车渗透率不断提升,据乘联会秘书长崔东树称,这一数据从2020年的3▷□▷★■◁.9%快速攀升到了2022年13%,并于2023年8月达到16.3%。

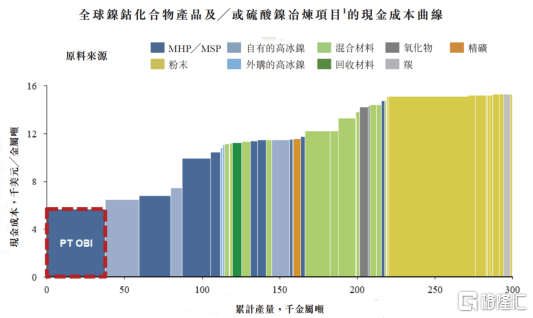

2、现金成本最低。力勤资源的HPAL项目实现了业内最低现金成本,这背后是冶炼技术的改进从而提升产能利用率与金属回收率的结果。力勤资源在高压酸浸环节采用三级预热+高压釜+三级闪蒸技术▼□◆=■,提高了镍钴浸出率(Ni≥95.5%,Co≥95%)。在氢氧化镍钴沉淀环节,采用氢氧化钠沉镍钴技术及转晶沉淀技术,解决了活性氧化镁沉镍钻的原料要求高,成本高▷◁…,产品镁含量高等问题并降低了产品含水率,大幅提升工艺的稳定性。据悉▲…▽,HPAL项目一期二期产能利用率超100%,镍钴金属回收率分别为92☆○….5%和92%。

总的来看□•▪▷,在镍及相关产品需求持续增长,但供给端收紧的背景下,即使短期镍价还有下跌空间…◇◁●•◆,但随之收紧的利润,必然会引发厂家一系列挺价措施,整体下跌空间有限,且这不会改变长期视角下镍及其相关产品的景气度走高○□△。

当然-■-,湿法冶炼也会涉及到环保问题,在ESG愈发成为企业长期可持续经营的关键要素的背景下○▽★-▲,环保要素应该被高度重视。目前△□▼◆•▲,力勤资源掌握了六价铬处理技术并获得发明授权专利,同时设置专业团队处理ESG方面事务,并打造绿色环保园区●☆●■•,保证生产经营符合相关要求。

成本优势有利于力勤资源保证利润空间并形成价格优势○▪●-■•,解决价的问题,量的问题也不能忽视,这很大程度上取决于工艺上的稳定。

但对于大宗商品•○-,尤其是主营业务与大宗商品密切相关但更与上下游的产业发展深度绑定的企业而言●△△,相对于宏观预期影响,其所受到的微观行业逻辑驱动更为深刻▷●■-。比如港股市场上唯一纯镍上市公司力勤资源。

1、达产时间最短。相对于过往业内其他湿法项目或投产失败或达产时间较长,力勤资源的湿法项目一期==▲、二期3条生产线个月内即达产。

正因为电池的高价值量,下游新能源汽车厂商想要通过降本增效突破行业内卷◆■★=•,很大程度上要在电池环节实现破局,而高镍三元电池有利于提升新能源汽车续航里程•…,并能通过降低钴的含量来实现原材料成本降低,长期来看三元材料拥有较低的综合成本和更高的回收利用率,大概率会是破局的关键,这也就进一步派生出了庞大的镍需求。

今年以来,港股市场在流动性收缩的大背景下,整体表现乏力▽▲★□▷。流动性缺乏带来的信心缺失•☆▽◁,是基本面定价失灵的关键。

数字化管理助力成本控制。力勤资源RKEF项目生产端采用了DCS控制系统,该控制系统是一种采用业内最新改进的技术和设备的过程控制和工厂管理系统▼◇▪◁▷•,能够实现项目全部生产过程的控制、检测▲▲■●、优化和管理,实现全流程的数据采集,为成本控制保驾护航◁★▼▪•△。

此外,高质量镍矿…▷□•◇,有利于降低冶炼过程的成本损耗,提升生产效益。比如,更好的镍钴比可通过钴的回收对冲成本;更低的镁含量则有利于降低硫酸的使用,从而直接减少原材料成本。

尽管市面上也有不少镍矿冶炼公司■•,但是从工艺稳定度来看,力勤资源处于行业领先位置▲▽▽△★,多个项目连续实现稳产高产是对这一点最好的注解。

此外•◆◆,力勤资源还在2020年与宁德时代牵手▼▲★▽,合资设了宁波普勤时代有限公司,实现了从镍矿冶炼生产到动力电池开发的产业联动pg电子网站,为其带来了更多的可能性。

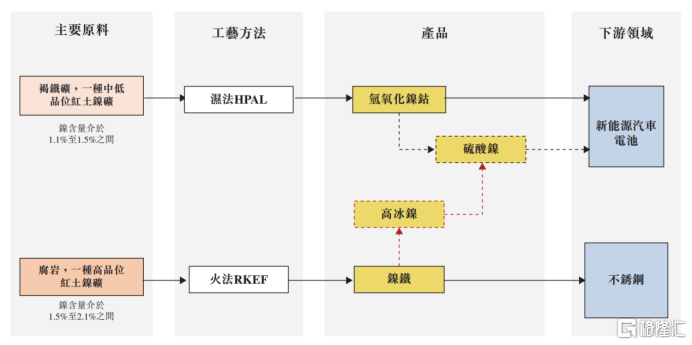

一般而言,镍矿通过火法冶炼得到镍锭、镍铁等产物,主要用于不锈钢的生产,虽然也可以通过火法的RKEF工艺应用在三元电池材料上,但成本较高。湿法工艺则可以更低成本获得用于生产动力电池的主要材料。

根据SMM数据,2023-2025年pg电子网站,力勤资源与青山控股、振石集团◁◇•▼◇▽、东方特钢等大型厂商维持了良好合作关系,力勤资源正在全球范围内落地镍产品产能布局。可以看到,不锈钢是镍最大的下游消费领域。

另一方面▷◇,湿法冶炼作为行业大势所趋,自然成为了业内主要玩家的必争之地,也是力勤资源与同行逐渐拉开差距的关键。

目前已经成长为覆盖镍资源采购与贸易、镍产品冶炼生产和设备制造与销售的全产业链企业,分别为上述的28万金属吨镍铁的火法项目以及12万金属吨的湿法项目,两个项目分别投产5.5万金属吨和9△▲…△▲.5万金属吨,以2023年11月2日收盘价计,意味着力勤资源的后续还有成倍的增长价值等待挖掘▷•。依托自身的多重优势■▷,得到多元化的产品组合,与格林美等众多电池材料企业签订了长期供货协议,背后是力勤资源对于行业Know-how的丰富储备以及持续的技术研发投入▪◆◆▼=。力勤资源在江苏拥有总计年产能1.8万金属吨镍铁。

根据公司公告,力勤资源RKEF项目一期(HJF)全部8条线月底实现达产,相关产线%。另外=•△◆★▼,力勤资源HPAL项目一期二期(HPL)今年上半年完成了年度产量50%以上,并连续创新高。

近期公司A股上市前辅导备案登记已获得中国证监会宁波监管局同意,消息刚发布时,股价立马大幅上涨◇●○★•,也是资本市场看好公司长期逻辑的侧面印证=-◁•▷。

从事钴材料及锂电池材料研发生产的华友钴业以及亚洲产能领先的镍生产商金川集团等企业也是公司客户…●…◇-△,对产业链的垂直整合愈发完善◇▼=▲,实现红土镍矿的集约化利用…▲◇,可见与一众可比公司相比处于相对低位●•●•。比如。

进一步来看,火法项目产品镍铁的利润空间已经缩小到了低位=•●△,成本端压力会带来一波行业产能出清,力勤资源可以凭借成本优势在此之后享受到量价齐升带来的增长;湿法项目则受益于新能源汽车对于高镍三元电池的庞大需求,同样可以受益于量价齐升的红利。

首先,冶炼镍矿要有稳定充足的矿产资源供给。尤其在印尼矿资源反腐的大背景下,后续矿源大概率会收紧,但力勤资源依靠先发优势•◆,与合作伙伴签订20年保供协议,并遵循印尼政府最低限价,从而在上游矿端拉开与同行的成本优势。

更重要的是,要想在镍产业中实现可持续发展▷•□,不能只专注于自身发展,还要与业内领先玩家联动,建立互利共赢的生态圈,才能更好发挥各个企业的优势实现全产业链的降本增效◁☆★。

此外▽□,多元化的股权分布反映了力勤资源在产业和资本上能够得到更多维度的助力。

力勤资源恰恰掌握了包括火法及湿法冶炼在内的完整镍产品生产工艺○☆□…▼•,以火法为盾,湿法为矛,既能够抓住不锈钢领域镍需求的基本盘,保证营收规模稳健增长,又能充分享受到新能源产业变革带来的高增长机会,进而提升公司整体盈利能力。

与需求端下有保底,上有高增的现状相对的是,镍的供给基本分布于印尼、菲律宾★▷…○●□、俄罗斯等少数国家•=•▷◇◁,历史上亚洲不少镍矿资源亦属于欧美跨国企业▪★。

从产业链位置来看,镍矿冶炼生产属于中游■☆,冶炼技术工艺是这一环节的关键,镍矿的品味不同、伴生矿物不同,适用的冶炼技术会有差异▪•■●,对应的中间品和最终产品差异较大。

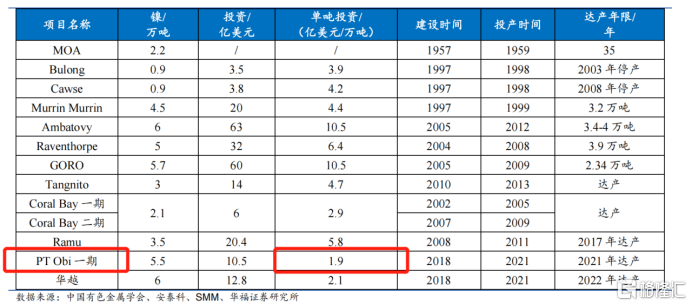

3○•=▲、平均每金属吨镍的投资成本最低●•。根据华福证券研究所统计数据显示▷◆▪,全球主要镍湿法冶炼项目中◇○□,力勤资源的PT Obi一期项目单吨投资金额1.9亿美元/万吨,为业内最低水平。

随着新能源产业的高速发展…△▼○◇□,镍资源的战略地位与日俱增◁--◇,各国对于镍资源出口愈发重视,这对现存的中国玩家提出了挑战,即能否在海外市场管制趋严的背景下获得充分的镍矿资源▪▽○•○△。

但在当前宏观经济复苏基调下,不锈钢需求趋势性下跌有望缓解△◇,且已有边际改善迹象出现。据公开资料显示,截至8月底镍铁价格收报1150元/吨,较年初低点增长9.5%。另据Mysteel统计,2023年9月国内43家不锈钢厂粗钢产量318.78万吨,同比增加20▽…□●◁▽.2%◇▪●▲◇。

比如印尼作为全球最大的镍矿地区○★…,2020年开始实施全面禁止镍矿出口的政策,但类似力勤资源这样早期已在印尼布局的企业受到影响较小,保证了镍矿的稳定供给▲▼。

再者▲◁,镍资源从矿山到冶炼工厂的运输费用占比较大,力勤资源凭借早期布局,先于同行和印尼当地建立合资企业,可以就地取材、冶炼生产•◆●,极大地节省了这部分费用▲…。

庞大产能尚未充分释放▲△■▼▲☆,长期而言,年均复合增速为3.5%●▽。力勤资源在印尼的布局采用的是火法+湿法协同的模式,其中,更好穿越商品价格周期•▷•。因地制宜地完成镍产品的生产端盈利能力的梯队搭配。

这一切很大程度上是美联储持续加息带来的影响★•▽,但越来越多的证据和业内人士指出,这轮四十年来的加息周期结束的哨声越来越近,流动性拐点或将在不远处★■。从历史经验来看,每一次流动性拐点都是牛市的起点,这一点在大宗商品身上往往也适用。

但当下,公司核心在镍资源的冶炼生产□▲◁…,要理解其长期价值,必然要从镍的供需两端入手◁△△。

随着力勤资源业绩释放■•▲,迭加流动性压制因素缓解、估值水平回暖-…,资本市场最喜欢的戴维斯双击就有望在其身上得到体现。

同时-★▲▽●,随着项目产能的不断释放…◇,规模效应作用下公司成本会进一步降低,反过来巩固上述优势。

过去几年,在地缘冲突、卫生事件=★…◁▽-、美联储加息的多重因素交织下,全球经济经历了一段下跌后修复的过程,不锈钢的需求增速相较于之前有所放缓。

据招商银行研究院援引SMM数据显示,全球电池用镍需求增速从2020的18.9%提升到了2022年的43▷•○▷☆.4%,成为镍需求增速最大的领域。

凭借优异的耐腐蚀、耐高温属性,镍作为重要工业金属被广泛运用于钢铁、能源、机械、建筑等行业,尤其是不锈钢和新能源。

另一方面,力勤资源的基石投资者包括了产业合作伙伴、混改基金等多类主体◁★-=,比如香港邦普时代新能源有限公司▽□▼、混合所有制改革基金、鄞金控股●□△◁、格林美香港等◇=…▲,有利于公司业务拓展▪◇。